老後資金の問題について、漠然とした不安を抱いている方は多いのではないでしょうか。労働年齢・年金の受給開始年齢が共に引き上げられ、少子高齢化はますます加速、物価の上昇もあいまって、かつての60歳でリタイアし、悠々自適に隠居生活を楽しむというスタイルは、今では一般市民には手の届かない夢になりつつあります。

ご自宅等の不動産を所有しているが、老後の生活資金に不安がある…そんな方におすすめなのが「リバースモーゲージ」。

本記事では、リバースモーゲージの概要に始まり、メリット・デメリット、選択肢としての類似のサービスまで、徹底的に解説します。(最終更新:2022年2月8日)

目次

リバースモーゲージとは

リバースモーゲージとは

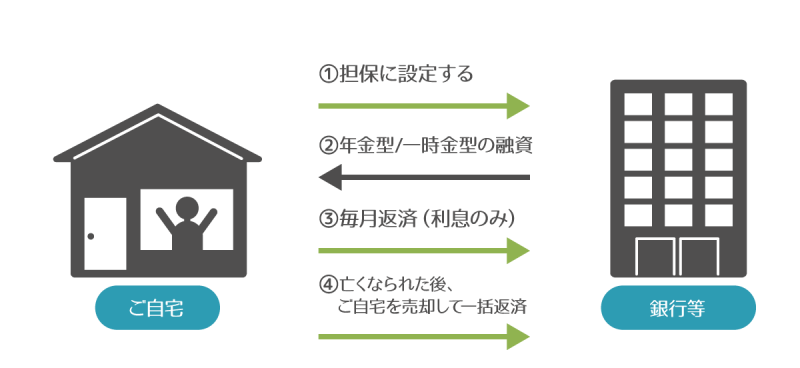

リバースモーゲージとは、住み続けながら、ご自宅を担保に融資を受けられる金融商品です。

担保とするご自宅の評価額から算出される融資限度額を上限として借入を行いますが、お金の受け取り方は商品を提供している金融機関によって異なります。年金のように毎月一定額を受け取るタイプ、まとまったお金を一括で受け取るタイプ、限度額の中でその都度必要な額を受け取るタイプなどがあります。

月々のお支払いは利息分のみ。元本はご契約者が亡くなられた後、ご自宅を売却して返済します。

日本で初めてリバースモーゲージを導入したのは武蔵野市。「福祉資金貸付事業」の一部として1981年に開始しました(2015年に終了)。次いで信託銀行や都市部の自治体が参入したものの、バブル崩壊により撤退・新規販売の停止が続き、一般に普及するには至りませんでした。

その後、高齢化の進展、それに伴う持ち家を保持しながら年金のみで低収入の高齢者世帯の増加などにより、リバースモーゲージの需要が高まり、2002年に厚生労働省が長期生活支援資金貸付制度(国の制度としてのリバースモーゲージ)を創設。現在では多くの自治体、金融機関や住宅会社により、多種のリバースモーゲージが提供されています。

リバースモーゲージのメリットを徹底解説

それでは、リバースモーゲージのメリットを紹介していきます。

メリット①ご自宅に住み続けながら資金を調達できる

ご自宅を担保にした「借入」のため、お金を受け取った上で、そのまま住み続けることができます。もちろん住んでいる間は所有権が移転しません。

住み慣れた家や地域から離れずにすむのは大きなメリットです。

メリット②高齢でも利用できる

住宅ローンでは、基本的に申込時、完済時で年齢制限があります。対してリバースモーゲージは、元々高齢者を対象とした商品のため、上限が緩くなっており、特に完済時の年齢は定められていないものがほとんどです。

一般的な住宅ローンからリバースモーゲージに借り換えるというのも1つの手かもしれません。ただし、申込時○○歳以上という下限はあるのでご注意ください。

メリット③月々のお支払いは利息分のみ

元本の返済はご契約者が亡くなられた後、担保に設定した不動産を売却して行うため、月々のお支払いは利息分のみです。決まった支出が少ないので、もしもの時のために自由に使えるお金を確保しておくことも可能です。

メリット④提供主体の信頼性が高い

リバースモーゲージの提供主体は主に大手金融機関、地方自治体です。よって信頼性は充分、安心感という点では問題ないと言えるでしょう。

リバースモーゲージのデメリットを徹底解説

一方で、リバースモーゲージにはデメリットもあります。大きなお金が動き、定年後の人生設計にも関わることです。注意点をしっかりとチェックした上でのご利用をおすすめします。

デメリット①対象不動産に制約が多い

リバースモーゲージの対象になる不動産には、様々な条件があります。

たとえば地域です。一都三県に限る、主要都市に限る、など提供主体によって様々ですが、ご自宅のある地域が提供可能な地域に含まれているか、最初に確かめておく必要があります。

他にも担保評価額が○千万円以上でなければ利用できない、戸建のみの扱いでマンションは対象外、というところもありますので、どういった不動産が対象になるのか、事前によく確認しておきましょう。

デメリット②ご契約者・同居家族・相続人に制約がある

まず、ご契約者に安定した収入(年金等)が求められます。120万円以上など、具体的な金額を定められることもあります。

同居家族は基本的にご本人と配偶者、親御さん、お子様に限られます。親御さんやお子様と同居していると契約できない場合もあります。

また、担保となる不動産に相続人がいる場合は、推定相続人全員の同意が必要、という条件を付しているところも少なくありません。

デメリット③金利上昇・不動産価値下落リスク

リバースモーゲージの金利は変動に設定されているものがほとんどです。

2022年2月、長期金利の上昇を受けて国内の3メガバンクの住宅ローンの金利が引き上げられました。今後も上がり続けることは考えにくいものの、金利の上昇により、月々の返済額が増えるリスクがあることは確かです。

融資限度額は担保となる不動産の評価額によって決まります。不動産価値の見直しは定期的に行われ、それによって融資限度額が変わるため、それまでの借入額が融資限度額を上回る可能性もないとは言えません。その場合、当然ながら超過額は返済しなければならないので、月々の利息に加えての支出ということになります。融資限度額ぎりぎりまでの借入は避けた方が無難です。

デメリット④長生きリスク

リバースモーゲージを利用する方にとっては、長生きすることは必ずしも喜ばしいこととは限りません。長く生きれば生きるだけ、日々の生活にかかるお金は増えていきます。借入額が融資限度額に達してしまえば、それ以上の借入はできません。またデメリット③のように、不動産価値の変動による返済のリスクまで負うことになってしまいます。

リバースモーゲージはこんな方におすすめ

リバースモーゲージについて詳しく解説してきました。

まとめると、ご自宅等の不動産を担保に融資を受けることで、まとまった資金を得ることができ、月々の返済は少額ですむが、最終的には不動産を売却しなければならないサービス、ということになります。

つまり、不動産を所有していることは大前提として、

・定年後も残っている住宅ローンの返済がつらい方

・相続人にご自宅等の不動産を残す必要がない方

・最終的に老人ホームに入ると決めているが、資金の都合がつかない方

上記のような方におすすめなのが、リバースモーゲージです。

選択肢としてのリースバック

デメリット①~②で詳しく述べたように、リバースモーゲージには厳しい条件があります。利用したくても、お住まいの地域やご自身の状況、同居人などの問題で、条件に合わないことがあるかもしれません。

そんな時の選択肢として「リースバック」があります。

リースバックとは、ご自宅を売却して資金を得ながら、その後は賃貸の形で住み続けられるサービスです。融資ではなく不動産取引である点が、リバースモーゲージとの大きな違いです。

また、リバースモーゲージほど条件が厳しくないため、リバースモーゲージができなかったのでリースバックを利用することにした、という方も多数いらっしゃいます。

株式会社インテリックスで提供しているリースバック「あんばい」についてはこちらで、リバースモーゲージとリースバックの違いについてはこちらで解説しています。

まとめ

老後の生活資金を得るにあたって、リバースモーゲージは魅力的なサービスですが、当然のことながら、メリットもあればデメリットもあります。また、提供主体により、細かな条件に差があります。利用する際は、あらかじめ余裕をもって条件やサービスの内容について検討することをおすすめします。

リバースモーゲージが利用できない場合には、前述のリースバックの他にも不動産担保ローンなど、不動産を活用した資金調達方法があります。

後悔のない老後のため、上記やお役立ちコンテンツの他の記事をご参考に、ご自身に合うサービスをご検討いただければ幸いです。ご不明な点がございましたら、お気軽に下記までお問合せください。 経験豊富なスタッフがご相談承ります。

※ 弊社独自の見解に基づき作成しております。詳細条件は各サービス提供会社にお問合せください。